ครม.ต่ออายุส่วนลดภาษีรถยนต์ไฟฟ้านำเข้า-ตอบรับ 7 ค่ายรถญี่ปุ่นลงทุนผลิต BEV 1.5 แสนล้านบาท

รถยนต์ไฟฟ้า ภาษี นำเข้า

คณะรัฐมนตรีลงมติต่ออายุการเก็บภาษีนำเข้ารถยนต์ไฟฟ้าแบบสำเร็จรูป (CBU) ราคาไม่เกิน 2 ล้านบาท ในอัตราร้อยละ 40 เท่าเดิม จนถึงวันที่ 31 ธันวาคม 2568 เพื่อให้สอดคล้องกับนโยบาย EV 3.5 และแผนการลงทุนของ 7 บริษัทรถยนต์ชั้นนำของประเทศญี่ปุ่นที่เตรียมจะลงทุนมากกว่า 1.5 แสนล้านบาท เพื่อผลิตรถยนต์ไฟฟ้าในประเทศไทย

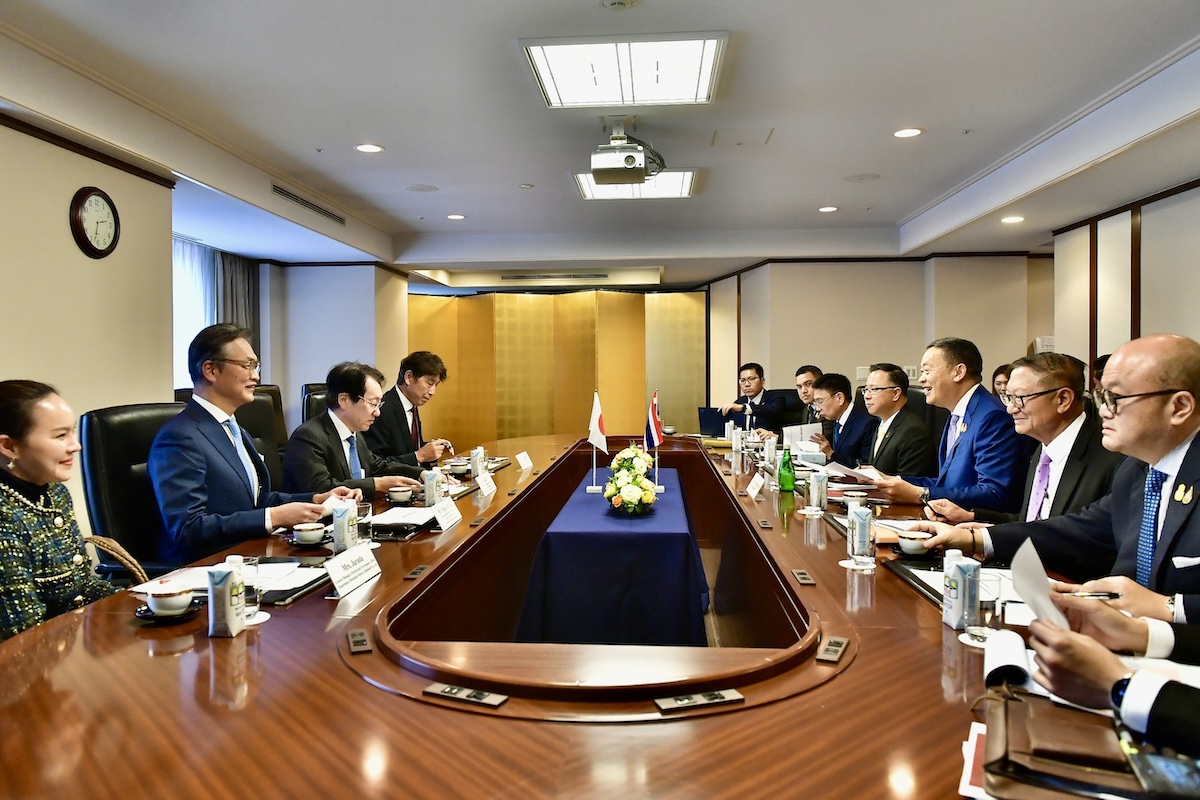

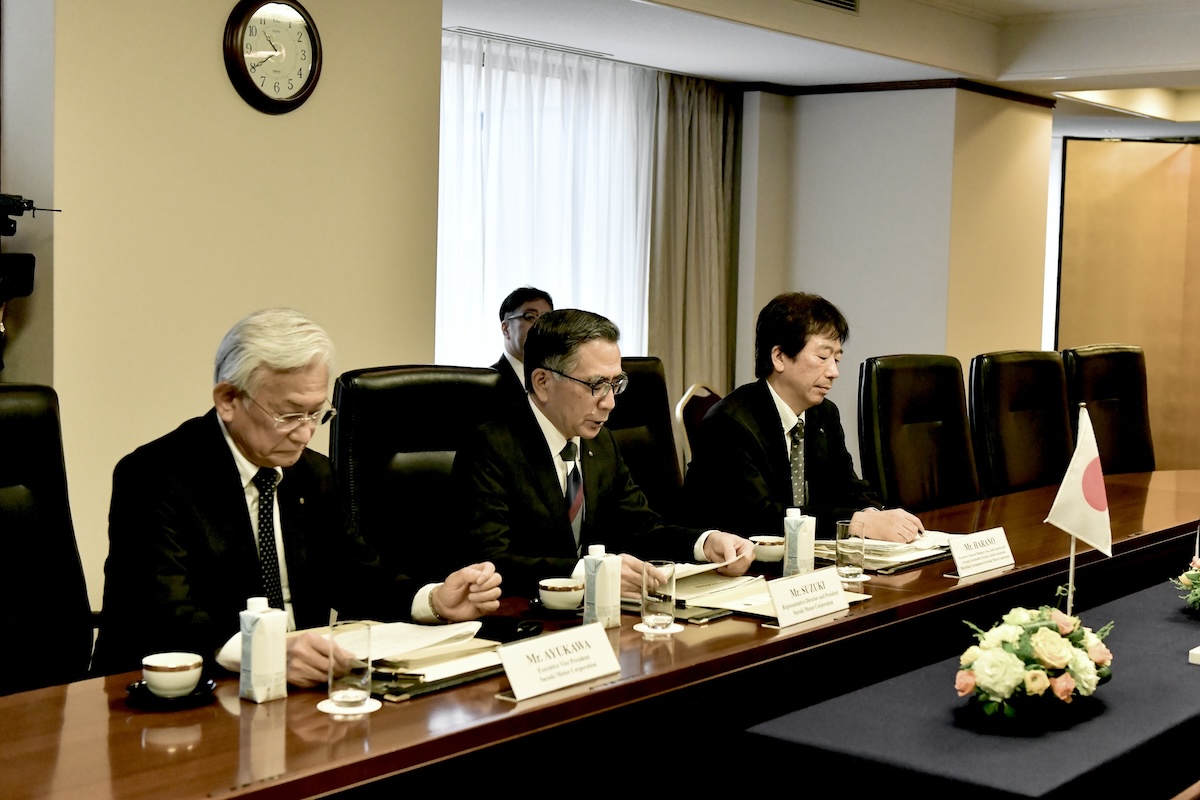

หลังจากนายชัย วัชรงค์ โฆษกประจำสำนักนายกรัฐมนตรี เปิดเผยว่า นายเศรษฐา ทวีสิน นายกรัฐมนตรีมีการพูดคุยกับ 7 ผู้ผลิตรถยนต์ของประเทศญี่ปุ่น ประกอบด้วย โตโยต้า มอเตอร์ คอร์ปอเรชั่น, ฮอนด้า มอเตอร์, นิสสัน มอเตอร์, มิตซูบิชิ มอเตอร์ คอร์ปอเรชั่น, อีซูซุ มอเตอร์, มาสด้า มอเตอร์ คอร์ปอเรชั่น และซูซูกิ มอเตอร์ ระหว่างเดินทางเยือนญี่ปุ่นเพื่อร่วมการประชุมสุดยอดผู้นำอาเซียน-ญี่ปุ่น (ASEAN-Japan) เมื่อวันที่ 14-18 ธันวาคมที่ผ่านมา

มาตรการรถยนต์ไฟฟ้า EV3.5 เงินอุดหนุนสูงสุด 1 แสนบาท/คัน เริ่มใช้ 2 ม.ค.67

นายกรัฐมนตรี และคณะเข้าหารือกับ 7 ผู้ผลิตรถยนต์ชั้นนำของประเทศญี่ปุ่น ระหว่างเดินทางเข้าร่วมประชุมสุดยอดผู้นำอาเซียน-ญี่ปุ่น (ASEAN-Japan) เมื่อวันที่ 14-18 ธันวาคมที่ผ่านมา

ผลของการพูดคุยระหว่างนายกรัฐมนตรี และผู้บริหารบริษัทรถญี่ปุ่น รวมทั้งคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) ได้ข้อสรุปว่าภายใน 5 ปี จะมีผู้ผลิตรถยนต์จากญี่ปุ่น 4 ราย พร้อมขยายการลงทุนสำหรับการผลิตรถยนต์ไฟฟ้าในไทยมูลค่าการลงทุน 150,000 ล้านบาท ได้แก่ บริษัทโตโยต้า 50,000 ล้านบาท, บริษัทฮอนด้า 50,000 ล้านบาท, บริษัทอีซูซุ 30,000 ล้านบาท และบริษัทมิตซูบิชิ 20,000 ล้านบาท

นอกจากนี้ทั้ง 7 บริษัทผู้ผลิตรถยนต์ญี่ปุ่น ยืนยันใช้ไทยเป็นฐานการผลิตหลักในภูมิภาค พร้อมสนับสนุนนโยบายของรัฐบาลไทย ซึ่งเป็นไปตามแนวทางของรัฐบาลไทยที่จะสนับสนุนค่ายรถยนต์ญี่ปุ่นให้เปลี่ยนผ่านสู่เทคโนโลยียานยนต์สมัยใหม่ที่ลดการปล่อยคาร์บอน รวมทั้งใช้พลังงานไฟฟ้า และไฮโดรเจน โดยบางบริษัทให้ความเห็นว่าจะเริ่มดำเนินการผลิตรถกระบะไฟฟ้าในช่วง 2-3 ปีข้างหน้า

ในขณะเดียวกันในการประชุมครม. นัดสุดท้ายของปี 2566 เมื่อวันอังคารที่ 26 ธันวาคมที่ผ่านมา มีมติเห็นชอบในหลักการร่างประกาศกระทรวงการคลัง เรื่องการลดอัตราอากรและยกเว้นอากรศุลกากรสำหรับรถยนต์ไฟฟ้าแบบแบตเตอรี่สำเร็จรูปที่นำเข้ามาทั้งคันตามที่กระทรวงการคลังเสนอ

ทั้งนี้ร่างประกาศที่กระทรวงการคลังเสนอ เป็นการขยายระยะเวลาการลดอัตราอากรหรือยกเว้นอากรสำหรับรถยนต์ไฟฟ้าแบบแบตเตอรี่สำเร็จรูปที่มีสิทธิพิเศษและไม่มีสิทธิพิเศษทางศุลกากรภายใต้ความตกลงการค้าเสรี เฉพาะรถยนต์ไฟฟ้าแบบแบตเตอรี่สำเร็จรูปที่มีราคาขายปลีกแนะนำไม่เกิน 2 ล้านบาทที่นำเข้าตั้งแต่วันที่ 1 มกราคม 2567 ถึงวันที่ 31 ธันวาคม 2568 ลงไม่เกินร้อยละ 40 ซึ่งเป็นมาตรการต่อเนื่องจากประกาศกระทรวงการคลัง เรื่องการลดอัตราอากรและยกเว้นอากรศุลกากรสำหรับรถยนต์ไฟฟ้าแบบแบตเตอรี่สำเร็จรูปที่นำเข้ามาทั้งคัน ลงวันที่ 22 เมษายน พ.ศ. 2565 ที่จะสิ้นสุดในวันที่ 31 ธันวาคม 2566 และเป็นการดำเนินการตามมาตรการสนับสนุนยานยนต์ไฟฟ้า ระยะที่ 2 (EV3.5) ตามมติคณะรัฐมนตรีเมื่อวันที่ 19 ธันวาคม 2566 (เรื่อง มติการประชุมคณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติครั้งที่ 1/2566)

กระทรวงการคลังได้จัดทำประมาณการการสูญเสียรายได้และประโยชน์ที่คาดว่าจะได้รับตามมาตรา 27 และมาตรา 32 วรรคสอง แห่งพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 โดยรายงานว่า การดำเนินการตามร่างประกาศดังกล่าว จะทำให้ภาครัฐสูญเสียรายได้ประมาณ 54.4 ล้านบาท (เฉลี่ยประมาณ 27.2 ล้านบาทต่อปี) ทั้งนี้ การสูญเสียรายได้อาจเพิ่มขึ้นมากกว่าประมาณการได้ ตามสัดส่วนการเพิ่มขึ้นของปริมาณ การนำเข้า แต่จะเป็นการส่งเสริมให้เกิดการใช้รถยนต์ไฟฟ้าในประเทศและก่อให้เกิดการผลิตรถยนต์ไฟฟ้าในประเทศไทย รวมทั้งเป็นการขับเคลื่อนการพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าในประเทศไทยให้เป็นไปอย่างมีประสิทธิภาพและประสิทธิผล

ทั้งนี้ในการยกร่างประกาศดังกล่าว กระทรวงการคลัง โดยกรมศุลกากรได้ดำเนินการจัดประชุมหารือร่วมกับหน่วยงานของรัฐที่เกี่ยวข้อง ได้แก่ สำนักงานเศรษฐกิจการคลัง กรมสรรพสามิต สำนักงานคณะกรรมการส่งเสริมการลงทุน สำนักงานเศรษฐกิจอุตสาหกรรม และสำนักงานนโยบายและแผนพลังงาน ซึ่งร่างประกาศดังกล่าวเป็นร่างกฎที่ต้องจัดให้มีการรับฟังความคิดเห็นและวิเคราะห์ผลกระทบตามกฎกระทรวงกำหนดร่างกฎที่ต้องจัดให้มีการรับฟังความคิดเห็นและวิเคราะห์ผลกระทบ พ.ศ. 2565 และเป็นร่างกฎหมายที่ต้องตราขึ้นโดยรีบด่วนเพื่อประโยชน์สำคัญของประเทศเกี่ยวกับความมั่นคงในทางเศรษฐกิจของประเทศ ดังนั้น การรับฟังความคิดเห็นจากหน่วยงานของรัฐที่เกี่ยวข้องตามที่เห็นว่าจำเป็นแล้วดังกล่าว จึงให้ถือว่าได้รับฟังความคิดเห็นโดยชอบแล้วตามมาตรา 19 แห่งพระราชบัญญัติหลักเกณฑ์การจัดทำร่างกฎหมายและการประเมินผลสัมฤทธิ์ของกฎหมาย พ.ศ. 2562

สาระสำคัญของร่างประกาศ

1. ขยายระยะเวลาการลดอัตราอากรหรือยกเว้นอากรสำหรับรถยนต์ไฟฟ้าแบบแบตเตอรี่สำเร็จรูป เฉพาะรถยนต์ไฟฟ้าแบบแบตเตอรี่สำเร็จรูปที่มีราคาขายปลีกแนะนำไม่เกิน 2 ล้านบาท ที่นำเข้าตั้งแต่วันที่ 1 มกราคม 2567 ถึงวันที่ 31 ธันวาคม 2568 ลงไม่เกินร้อยละ 40 โดยมีรายละเอียด ดังนี้

| ประเด็น | ประกาศ กค. ฯ สำหรับรถยนต์ไฟฟ้าสำเร็จรูปที่นำเข้ามาทั้งคัน | ร่างประกาศ กค. ฯ สำหรับรถยนต์ไฟฟ้าสำเร็จรูปที่นำเข้ามาทั้งคัน (ฉบับที่ ..) |

| 1.ประเภทรถยนต์ไฟฟ้า |

|

แบบแบตเตอรี่สำเร็จรูปที่มีราคาขายปลีกแนะนำไม่เกิน 2 ล้านบาท

– ไม่มี – |

| 2.หลักเกณฑ์และเงื่อนไข |

|

– คงเดิม – |

2.การลดอัตราอากรและยกเว้นอากรสำหรับรถยนต์ไฟฟ้าแบบแบตเตอรี่สำเร็จรูปที่มีราคาขายปลีกแนะนำไม่เกิน 2 ล้านบาท ตามข้อ 1. ผู้นำของเข้ารถยนต์ไฟฟ้าดังกล่าวต้องแสดงหนังสือรับรองการแสดงการได้รับสิทธิจากกรมสรรพสามิต

3. กรณีที่ผู้นำของเข้าไม่ปฏิบัติตามหลักเกณฑ์หรือเงื่อนไขที่กรมสรรพสามิตกำหนด และกรมสรรพสามิตได้แจ้งยกเลิกหรือเพิกถอนการได้รับสิทธิสำหรับของนั้นกับกรมศุลกากรแล้ว ให้ถือว่าของนั้นไม่ได้รับสิทธิลดอัตราอากรหรือยกเว้นอากรตามประกาศฉบับนี้ตั้งแต่วันนำของเข้า โดยผู้นำของเข้ามีหน้าที่ต้องแจ้งขอชำระและต้องชำระค่าภาษีอากรตามกฎหมายว่าด้วยศุลกากรและกฎหมายอื่นที่เกี่ยวข้องภายใน 30 วัน นับแต่วันที่ถูกเพิกถอนสิทธิ แต่ไม่ถูกตัดสิทธิพิเศษทางอากรศุลกากรในการลดอัตราอากรหรือยกเว้นอากรตามความตกลงการค้าเสรีที่ได้ยื่นไว้ขณะนำของเข้า

เรื่อง: พูนทวี สุวัตถิกุล

ขอบคุณข้อมูล: กรุงเทพธุรกิจ/thaigov.go.th

เรียบเรียงข้อมูลโดย GRANDPRIX ONLINE

ติดตามข่าวสาร ยานยนต์ รถจักรยานยนต์ รถใหม่ ได้ที่ www.grandprix.co.th

รถยนต์ไฟฟ้า ภาษี นำเข้า